Hypotheekvormen

Venn Hypotheken biedt drie hypotheekvormen aan:

Een annuïtaire hypotheek

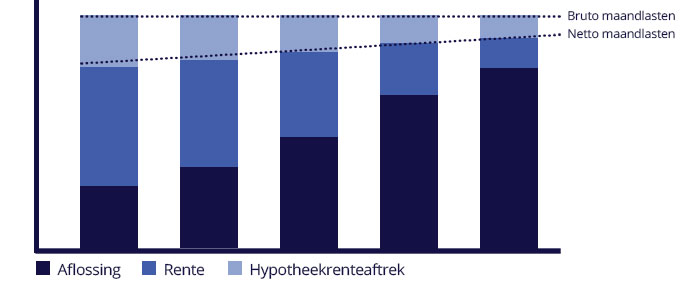

Bij een annuïteitenhypotheek betaal je de gehele looptijd maandelijks hetzelfde brutobedrag. Het maandbedrag bestaat uit rente enerzijds en aflossing anderzijds. De verhouding tussen deze twee verandert steeds een klein beetje, terwijl het maandbedrag ongewijzigd blijft. Hierdoor ga je na verloop van tijd steeds minder rente betalen en steeds meer aflossen. Je betaalt over de hele looptijd van de hypotheek meer rente dan bij een lineaire hypotheek, maar je geniet hierdoor meer fiscaal voordeel.

Kenmerken van een annuïteitenhypotheek

- Je betaalt een vast brutobedrag per maand bij gelijkblijvende rente.

- Je betaalt elke maand een stukje van je hypotheekschuld terug. Je uitstaande hypotheekschuld wordt dus elke maand kleiner.

- Omdat je gedurende de looptijd aflost, hoef je steeds minder rente te betalen. Hierdoor heb je echter ook minder hypotheekrenteaftrek. Je netto maandlasten worden hierdoor steeds ietsje hoger.

- De lening is volledig afgelost aan het einde van de looptijd.

Voor wie is een annuïteitenhypotheek geschikt

De meeste mensen die voor het eerst een huis kopen, kiezen deze vorm (85%). Daarnaast is deze hypotheek zeer geschikt voor mensen die hun bestaande hypotheek willen verhogen en die:

- meer fiscaal voordeel willen;

- gelijkblijvende bruto lasten verkiezen;

- stijging van maandelijkse netto lasten kunnen dragen;

- hypotheekschuld langzamer willen verlagen dan bij een lineaire hypotheek.

Een lineaire hypotheek

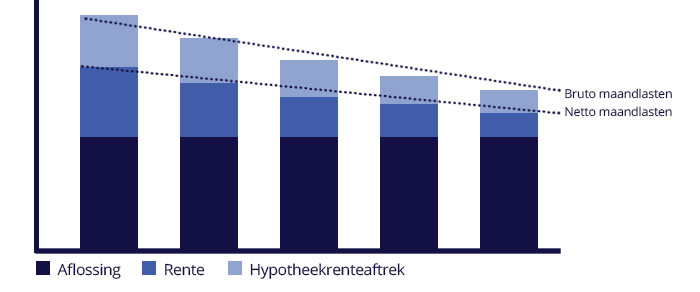

Bij een lineaire hypotheek dalen je maandelijkse lasten. Elke maand betaal je een vast bedrag aan aflossing. Daarnaast betaal je een dalend bedrag aan rente, doordat je schuld daalt. Je maandlasten zijn dus aan het begin van de looptijd hoger dan op het einde. Door de maandelijkse vaste aflossing betaal je over de hele looptijd van de hypotheek minder rente dan bij een annuïteitenhypotheek, maar je kunt hierdoor steeds minder rente fiscaal aftrekken.

Kenmerken van een lineaire hypotheek

- Maandlasten nemen gedurende de looptijd elke maand af.

- Je betaalt elke maand een stukje van je hypotheekschuld terug. Je uitstaande hypotheekschuld wordt dus elke maand kleiner.

- Je betaalt elke maand minder rentelasten, omdat het uitstaande hypotheekbedrag gelijkmatig afneemt door de aflossingen. Hierdoor heb je echter ook minder hypotheekrenteaftrek.

- De lening is volledig afgelost aan het einde van de looptijd.

Voor wie is een lineaire hypotheek geschikt

De lineaire hypotheek wordt vaak gekozen door mensen die een volgend huis kopen of hun bestaande hypotheek willen verhogen, en die:

- de laagste totale maandlasten willen betalen;

- het financieel kunnen dragen om met de hoogste maandlasten te beginnen;

- maandelijks steeds lagere bruto en netto maandlasten willen betalen;

- tevreden zijn met minder fiscale voordelen dan bij een annuïteitenhypotheek.

Een aflossingsvrije hypotheek

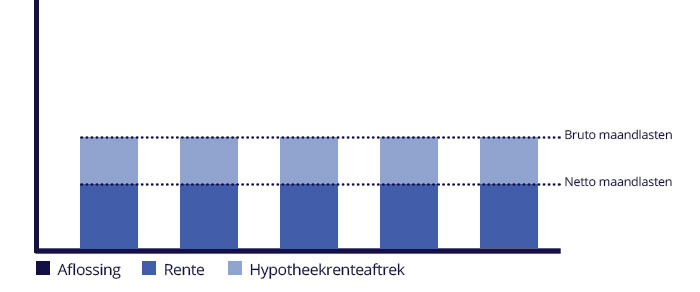

Bij een aflossingsvrije hypotheek hoef je geen maandelijks bedrag aan aflossing te betalen, zolang het geleende bedrag aan het einde van de looptijd maar wordt terugbetaald. Je kunt bijvoorbeeld het volledige hypotheekbedrag sparen of je huis verkopen om je hypotheekschuld terug te betalen aan het einde van de looptijd. Of je kunt natuurlijk altijd tussentijds je hypotheek aflossen.

Deze hypotheekvorm wordt veel gekozen door doorstromers die nog van de oude fiscale regelingen kunnen genieten (overgangsrecht). Per 1 januari 2013 is de hypotheekrente van een nieuwe aflossingsvrije hypotheek namelijk niet meer aftrekbaar. Heb je een aflossingsvrije hypotheek van voor 1 januari 2013, dan mag je deze hypotheekvorm meenemen bij het afsluiten van een nieuwe hypotheek, onder voorwaarde dat maximaal 50% van de marktwaarde van je huis gefinancierd wordt met een aflossingsvrije hypotheek.

Kenmerken van een aflossingsvrije hypotheek

- Je betaalt alleen rente.

- Omdat je jouw hypotheek niet aflost, heb je de hele looptijd maximale hypotheekrenteaftrek (mits je gebruik kunt maken van het overgangsrecht).

- Aan het einde van de looptijd moet je de volledige hypotheekschuld in één keer terugbetalen.

Voor wie is een aflossingsvrije hypotheek geschikt

De aflossingsvrije hypotheek is geschikt voor mensen die:

- al een aflossingsvrije hypotheek hadden voor 1 januari 2013 en gebruik willen blijven maken van het fiscale voordeel van een aflossingsvrije hypotheek;

- lage maandlasten willen betalen;

- aan het einde van de looptijd hun hypotheekschuld volledig kunnen betalen.

| Annuïtair | Lineair | Aflosvrij | |

|---|---|---|---|

| Aflossen | |

|

|

| Bruto maandlasten | |

|

|

| Netto maandlasten | |

|

|

| Rente | |

|

|

| Belastingaftrek | |

|

|

| Hypotheekschuld | |

|

|

Legenda: Blijft gelijk Neemt af Neemt toe

Vind een hypotheekadviseur bij jou in de buurt

Maak snel een afspraak met een onafhankelijke hypotheekadviseur bij jou in de buurt. De adviseur gaat samen met jou kijken naar je financiële doelen en de mogelijkheden voor het kopen van een woning of het aanpassen van je hypotheek. Zij helpen je met het aanvragen van je hypotheek tot het moment van passeren.

Vul hieronder je postcode of woonplaats in en maak een afspraak.